住まい探しに非常に重要な住宅ローンの流れや金利について解説します♪

無料の住宅ローン相談も受付中!お気軽にお問合せ下さい♪

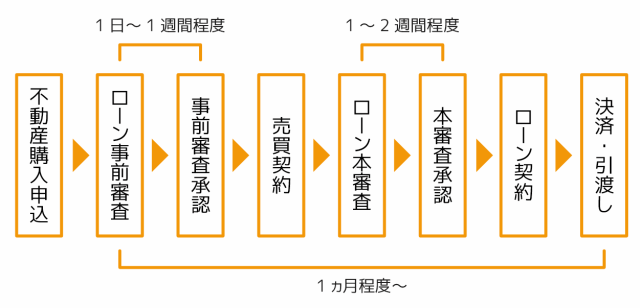

住宅ローンの流れ

購入する物件を決めたら、事前審査を行います。購入申込・事前審査の段階では費用は発生しません♪

また、事前審査は複数の金融機関に出すことができるので、承認がおりた金融機関の中から金利の低いところを選ぶ事もできます。

売買契約締結後、本審査を行い、承認がおりれば、金融機関とお客様との間で金銭消費貸借契約(ローン契約)を結びます。

仮に本審査が否決の場合、売買契約は白紙になり、お支払いいただいた手付金は無利息でお返しします。(所定の条件あり)

身分証や源泉徴収票など、ローン審査に必要な書類は担当スタッフから詳しくお伝えいたしますのでご安心ください♪

住宅ローンの手続きに必要な書類

事前審査

■本人確認書類:運転免許証、健康保険証など

■収入確認書類:源泉徴収票、確定申告書など

本審査

■住民票:世帯全員分、続柄の記載あり、本籍地・マイナンバー記載のないもの

■収入確認書類:住民税決定通知書、課税証明書、納税証明書など

■売買契約書

ローン契約時

■本人確認書類:運転免許証、健康保険証など(原本確認)

■印鑑登録証明書

※上記書類は一例です。別途書類が必要になる場合があります。

長期固定金利

借入時から返済終了まで金利が変わらず、返済額が決まっているので安心して返済できる金利です。

変動金利と違い、金利上昇の心配がないので、今後のライフプランを立てやすく家計も安心です。

しかし、変動金利と比較すると、固定金利の方が高く設定されているというデメリットもあります。

変動金利

半年ごとに金利の見直しがあります。

借入時は固定金利より安く設定されていますが、その後金利が上がる可能性があるのがこのタイプです。

金利は半年ごとに見直されますが、返済額の改定は5年ごとで、改定前の1.25倍以内とするルールがありますので、返済額が毎年のように増減する、という事ではありません。

変動の可能性はありますが、借入額が少ない方や短期返済を計画している方は、固定金利より安い金利で返済できるというメリットもあります。

固定金利選択型

2年、3年、5年、10年、15年など、借入から一定期間は金利が固定になるタイプです。

固定期間終了後は、再度固定金利選択型にするか、変動型にするかを選択し、その時点の金利で返済額を計算し直します。

固定期間が短いほど借入当初の金利が低くなります。

しかし、固定期間終了時に金利が上昇していれば、その金利が適用され返済額が高くなるというデメリットがあります。

安心をとるなら固定金利、安く返済できる可能性にかけるなら変動金利が良いでしょう。

ただし、どちらもメリット・デメリットを充分理解したうえで選択する事が大切です。

また、購入する物件やお客様の資金状況、金融機関によって、適用される金利の額は変わってきます。

実際何%ぐらいになるの?どうすれば金利は安くなる?

そんな疑問をお持ちの方は、是非お気軽にファブリックホームズまでお問合せ下さい♪♪

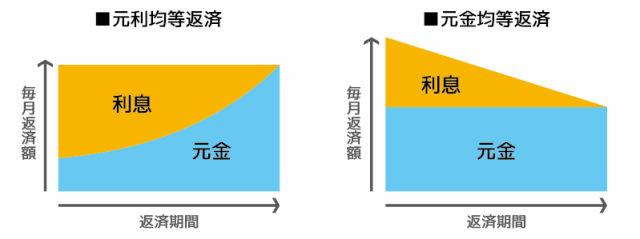

元利均等返済

元金と利息を合わせた毎月の返済額が一定になる返済方法です。

最初の頃は返済額のうち利息の占める割合が高く、徐々に元金の占める割合が多くなっていきます。

毎月の支払額が一定なので、月々の支出を計算しやすく、元金均等返済と比べて借入当初の返済負担は軽くなります。

元金残高の減り方が緩やかなため、元金均等返済よりも総返済額が高くなるという点がデメリットです。

元金均等返済

元金を毎月均等に支払い、毎月の残高に応じて利息を計算し、合計金額を返済していきます。

最初は元金残高が多いため利息の金額が高く、その分返済額も高くなりますが、返済期間が過ぎるにつれ、元金と利息を合わせた返済額が少なくなっていきます。

元金を一定額ずつ支払っていくため、総返済額が元利均等返済より安くなります。

借入当初の返済額が高く、住宅を購入し引っ越したばかりで大変な時に負担が大きいというデメリットがあります。

引っ越し直後の返済負担が大きい事は想像以上に大変ですし、毎月の返済額が一定の方が支出を計算しやすく家計も安心なので、実際にはほとんどの方が元利均等返済を選択されます。

また、元金均等返済は、元利均等に比べて審査も厳しくなります。借りやすさという点でも、元利均等返済が選ばれやすいといえます。

(元金均等返済は利用できない金融機関もございます。是非お気軽にお尋ねください♪)

保証料型

返済が困難になった時に保証を受けられるよう、保証会社と契約し、保証料を支払うタイプです。

一括で支払う外枠方式と、月々の返済額に0.2%ずつ上乗せして支払う内枠方式の2種類があります。

内枠方式は、外枠方式と比べ総支払額は多くなりますが、一括で支払う必要がないため、契約時の負担は少なく済みます。

返済が困難になった場合は、代わりに保証会社が金融機関にローンの残りを返済してくれますが、債務者の返済義務がなくなるわけではありません。

それ以降債務者は、肩代わりしてもらった分を保証会社に返済していきます。

融資手数料型は保証料が不要なのに対し、保証料型は、銀行側に支払う事務手数料3万円~5万円(税別)が必要です。

融資手数料型

融資利用に伴う事務手続きの手数料を、ローン契約時に金融機関に支払います。

借入金額に関係なく手数料が一律に決まっている定額型と、「借入金額の2.2%」など、借入金額に対して手数料の金額が決まる定率型があり、多くの金融機関が定率型を採用しています。

多くの金融機関が融資手数料型を導入していますが、取り扱いしていない金融機関もございますので、お気軽にお尋ね下さい♪

一般的に融資手数料型の住宅ローンは、借入金利が保証料型より低く設定されており、月々の返済額を抑えられるというメリットがあります。

デメリットとしては、保証料型と違って一括で支払う方法のみなので、ローン契約時の負担が大きくなるという点があります。

借入金額の2%程度と言っても、借入金額によっては数十万円にのぼりますので、しっかりと確認が必要です。

例)

■3000万円/返済期間35年→「融資手数料型」約66万円

■3000万円/返済期間15年→「保証料型」約36万円

■3000万円/返済期間35年→「保証料内枠方式」事務手数料のみ33,000円~(金利が0.2%上乗せされます)

上記はあくまで一例で、住宅ローンの借入額、金融機関によって保証料、融資手数料は異なります。

金利を安くしたければ「融資手数料型」、15年ほどで完済の見通しのある方は「保証料型」、諸費用をお安く抑えたい方は「保証料内枠方式」など、お客様に合ったプランをアドバイスさせていただきます♪♪

「フラット35」とは、金融機関と住宅金融支援機構が提携して扱う、長期固定金利の住宅ローンです。

最長35年の全期間で金利が固定されるので、金利の上昇を気にせず安心して返済できます♪

他の住宅ローンで必要になる場合がある保証人や保証料が不要です♪

また、健康上の理由から、団体信用生命保険への加入が難しい方でも利用することができます。

■対象となる住宅

・住宅金融支援機構が定めた技術基準を満たす住宅

・戸建では床面積70㎡以上、マンションでは専有面積30㎡以上のもの

対象となる住宅は検査を行い、適合証明書を取得する必要があります。

■返済期間、借入金額

借入金額は100万円以上8000万円以下。返済期間は最短15年~最長35年です。

20年以下を選択した場合、途中で21年以上に変更する事はできないので要注意です。

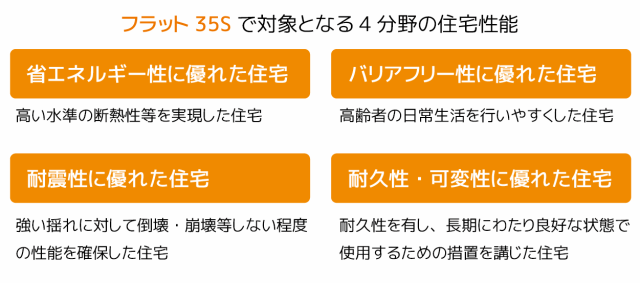

フラット35S

長期優良住宅、省エネルギーや耐震性などを備えた住宅を取得した場合に、フラット35の借入金利を一定期間、0.25%引き下げる制度です。

住宅性能の4分野(省エネルギー性、耐震性、バリアフリー性、耐久・可変性)の基準のうちどれか一つを満たしている住宅が対象となります。

フラット35Sには、金利の引き下げが10年間の金利Aプランと、5年間の金利Bプランがあり、金利Aプランの方がより基準の高い住宅性能が求められます。

フラット35、フラット35Sはどの住宅でも使えるというわけではなく、また、固定金利は変動金利よりも金利が高く設定されているというデメリットもあります。

メリット・デメリットについてしっかりと把握し、お客様それぞれに合った商品を選ぶ事が大切です。

フラット35の対象になる住宅かどうかの判断は非常に難しいので、「どんな住宅なら対象になるのか?」「検討中の物件が対象か知りたい」という方は、是非お気軽にファブリックホームズまでお問い合わせください♪

住宅ローンのご相談はファブリックホームズまで!

住宅ローンのよくあるお悩みをご紹介!→「住宅ローンのお悩み相談」

いくらまで借りられるか、という「借入可能額」を知る事は、住まい探しをする上で非常に重要です。

高すぎる物件に申し込みを入れても、ローンが通らなければ購入できないからです。

まずはご自身の資金状況の整理、借入可能額を把握していただきます。

また、「ムリなく返済できる額」がいくらかしっかり考えておくこともとても重要です。

借入可能額いっぱいまで借りると、ローンの支払いで生活が苦しい、という事が起こりえます。

借りられるから買えますよ!と、勧めてくる不動産会社もあるかもしれませんが、当社は、高額だと感じるようなローンを組むことはお勧めしません。

「家を買って落ち着いたら車も買い替えたい。」

「今は3人家族だけど、もう一人子供が欲しいと思っている。」

住まいの購入はゴールではありません。新しい住まいでの暮らしが、良いものであるかどうかが最も重要です。

様々なライフプランに寄り添い、暮らしを育む住まいをご購入いただくために、ムリのない返済計画をご提案致します。

詳しい解説をご希望の方は、メールフォームよりお気軽にお問合せ下さい。

住まい探しとご一緒に、お客様の状況をお伺いし、資金計画を立てさせていただきます♪