相続税とは、被相続人(亡くなった人)の財産を相続により取得した相続人が、その相続財産をもとにかけられる税金です。

預貯金などのお金だけでなく、住んでいた家や土地などの不動産にもその価値に応じて相続税がかかります。

相続財産とは?

相続した財産について相続税かかけられますが、この場合の「財産」とは、預貯金や不動産などの遺産だけではなく、マイナスの遺産、つまり借金などの負債も含まれます。

相続税は、負債などのマイナスを差し引いた残りの相続財産について課税されますので、まずは資産と負債がそれぞれどれだけあるのかを確定しなければなりません。

例えば、預金1億円と借金3,000万円が残されている場合は、1億円-3,000万円=7,000万円について課税されるという事です。

基礎控除額とは?

相続税は、たくさん相続財産がある人だけが課税され、相続する財産が「基礎控除額」以下であれば課税されません。

「基礎控除額」は、法定相続人の人数によって変わります。

基礎控除額の計算方法

3,000万円+(法定相続人の人数×600万円)

法定相続人とは、民法で定められた、遺産を相続する権利のある人の事です。

相続が発生する場合少なくとも法定相続人が1人以上いるので、一番低い基礎控除額は3,600万円という事になり、

ですから、相続財産が3,600万円以下なら、相続税はかかりません。

例:

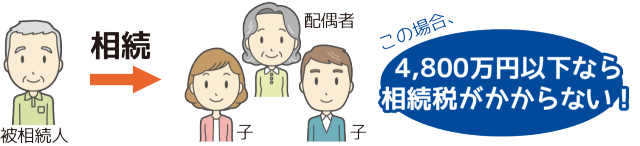

では法定相続人が、配偶者と子ども2人の合計3人だった場合はどうでしょうか?

その場合の基礎控除額の計算は次の通りです。

3,000万円+(600万円×3人)=4,800万円

つまり、法定相続人が3人の場合、相続財産が4,800万円を超えない場合は相続税は発生しません。

基礎控除額を超える場合

上記の例のように基礎控除額4,800万円だった場合に、相続財産が1億円あったらどうなるでしょう?

この場合は1億円全体にではなく、1億円から基礎控除額4,800万円を差し引いた、5,200万円について相続税が発生することになります。

相続税 計算の手順

相続税が相続財産全体にかかるわけではないという事ですが、ではどのように計算するのか見ていきましょう。

1、相続財産から基礎控除額を引く

↓

2、基礎控除額を超える部分を、法定相続人に配分する

↓

3、配分された額それぞれに税率をかける

という順番で計算します。

先に税率をかけるのではなく、1人ずつに分けられた法定相続分に対してそれぞれ税率をかけるという事ですね。

相続税の税率は一定ではなく、金額が多くなるにつれてだんだんと上がっていきます。

| 法定相続分に応ずる取得金額 | 税率、控除額 |

|---|---|

| 1,000万円以下 | 10%、控除額なし |

| 3,000万円以下 | 15%、控除額50万円 |

| 5,000万円以下 | 20%、控除額200万円 |

| 1億円以下 | 30%、控除額700万円 |

| 2億円以下 | 40%、控除額1,700万円 |

| 3億円以下 | 45%、控除額2,700万円 |

| 6億円以下 | 50%、控除額4,200万円 |

| 6億円超 | 55%、控除額7,200万円 |

例:

先程の、配偶者と子2人、相続財産1億円のうち5,200万円に対して相続税が発生する場合で考えましょう。

5,200万円から、まずは配偶者の法定相続分1/2、子2人の法定相続分1/4と1/4で配分します。

・配偶者相続分 2,600万円

・子①相続分 1,300万円

・子②相続分 1,300万円

ここにそれぞれの金額に応じた税率をかけます。

この場合全員3,000万円以下のため、税率は15%、控除額は50万円です。

・配偶者 2,600万円×15%-50万円=340万円

・子① 1,300万円×15%-50万円=145万円

・子② 1,300万円×15%-50万円=145万円

計算した3人の相続税を足すと、かかる相続税は630万円ということになります。

配偶者の税額の軽減

相続税が発生する場合でも税額の軽減が受けられる制度があります。

相続税が発生する相続財産について、配偶者が相続する部分は、1億6,000万円まで相続税がかかりません。

また、1億6,000万円を超える場合でも、法定相続分以下であれば相続税はかかりません。

例:

先程の例で、相続税が発生する5,200万円の相続財産に対して、配偶者と子2人分で合わせて630万円の相続税を割り出しました。

この制度の適用を受ける場合は、計算した630万円の相続税から、配偶者が相続する部分の税額が0円になるので、

子2人分の相続税 145万円+145万円=290万円

つまり、実際かかる相続税は290万円という事にまります。

不動産にもかかる相続税

相続した遺産が不動産であった場合にも、相続税はかかります。

不動産の場合、相続税評価額に基づいて相続税を計算します。

小規模宅地等の特例

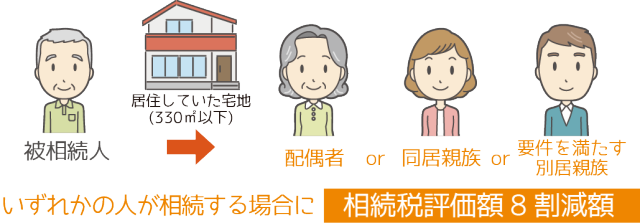

小規模宅地等の特例とは、相続の直前まで被相続人の事業の用または居住の用に供されていた宅地を、配偶者や同居親族が相続するなど、一定の要件を満たした場合、宅地等の相続税評価額を減額することができる制度です。

相続税を算出する基となる評価額が大幅に減少するので、相続税がかからなくなったり、少なくなったりするメリットがあります。

被相続人の自宅を相続する時

この特例で最も多いケースである、「被相続人が自宅として居住していた宅地」については、一定の要件を満たせば、相続税評価額が8割減額されます。

適用される敷地面積の上限は330㎡です。

親子で2世帯に住んでいる場合には、内部で行き来ができない完全分離型の二世帯住宅でも、宅地全体が被相続人の自宅の敷地として計算できます。

また、老人ホームなどに入所していた被相続人の旧居宅であっても、一定の要件を満たせば減額されます。

適用される相続人は、配偶者であるか、被相続人と生計を一にする親族である(同居している)事が要件となります。

家なき子特例

被相続人と別居していた親族(子など)が相続する場合も、「家なき子特例」といって、評価額8割減額が適用されるケースがあります。

・被相続人に配偶者や、生計を一にする(同居している)親族がいない

・相続前の3年間、自分や自分の配偶者の持ち家に住んでいない(→ずっと賃貸マンションなどに住んでいる)

・上記に加えて、相続前の3年間、「三親等内の親族」、「相続人と特別の関係がある一定の法人」が所有する家に住んでいない

・相続税の申告期限まで、相続した宅地を所有し続ける

・相続開始時に住んでる家を過去に所有した事がない

以上の要件に全て当てはまる場合は、別居親族であっても、小規模宅地の特例を受けることができます。

不動産は活用の仕方によっては有効な相続税対策!

不動産は一般的に、金融資産よりも相続税の評価額が低く、活用の仕方によっては有効な相続税対策となります。

しかし、分割するのが難しいという面があり、財産の多くが不動産である場合には、複数の相続人が遺産分割で揉め事になるケースも少なくありません。

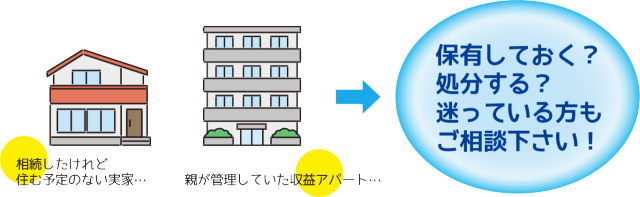

不動産をスムーズに承継するには、まず不動産を「保有するもの」「転用するもの」「処分するもの」に分けて考える必要があります。

住み続ける自宅、事業に必要な土地などは「保有するもの」に分類。

広くて無駄の多い自宅や、遊休不動産、老朽化した収益アパートなどは、売却するか、新たな活用法を検討することが必要です。

相続税が発生する場合は、もし遺産が土地しかない場合でも、お金での納税を求められます。

相続したはいいけれど、高額な相続税を払うお金が無い、という場合には、相続した不動産を処分し、現金化して支払う必要があるケースも。

その場合は、他の相続人とも相談して売却する不動産を早めに決めておき、スムーズに現金化できるようにしたいものです。

不動産の相続対策は、評価額や、運用の方法など、多岐にわたる知識が求められます。

相続や不動産の専門家に早めに相談しましょう。

まずは相続不動産の価値を知る事からはじめませんか?

売るとは決めていない、保有しておくか迷っている、という方も、是非一度ご相談ください♪